절대적 가치는 없다 : 변하는 시대, 금(Gold)을 대하는 바람직한 관점

변하지 않는 것은 없다: 위기 속 흔들리는 금값

“전쟁이 나면 금을 사라.”

이 말은 오랫동안 투자 시장의 불문율처럼 통용되어 왔습니다. 지정학적 긴장이 고조될 때, 주식이나 채권 같은 위험 자산의 가치가 흔들릴 때, 투자자들은 안전을 보장해 줄 자산을 찾기 마련이고, 그 중심에는 늘 '금(Gold)'이 있었습니다.

금은 불변의 가치를 지니며 인류 문명과 역사를 관통해 온 궁극의 안전 자산이라는 인식이 강했습니다. 그러나 최근 지정학적 위기가 고조되는 상황에서 금값이 오히려 약세를 보이거나 기대만큼 치솟지 않는 현상이 관찰되고 있습니다.

이는 우리에게 익숙했던 '위기=금값 상승'이라는 공식이 더 이상 절대적이지 않음을 시사합니다. 세상에 변하지 않는 것은 없듯이, 금의 가치 역시 맥락과 시대 상황에 따라 그 무게추가 달라지는 상대적인 척도임을 보여주는 대목입니다.

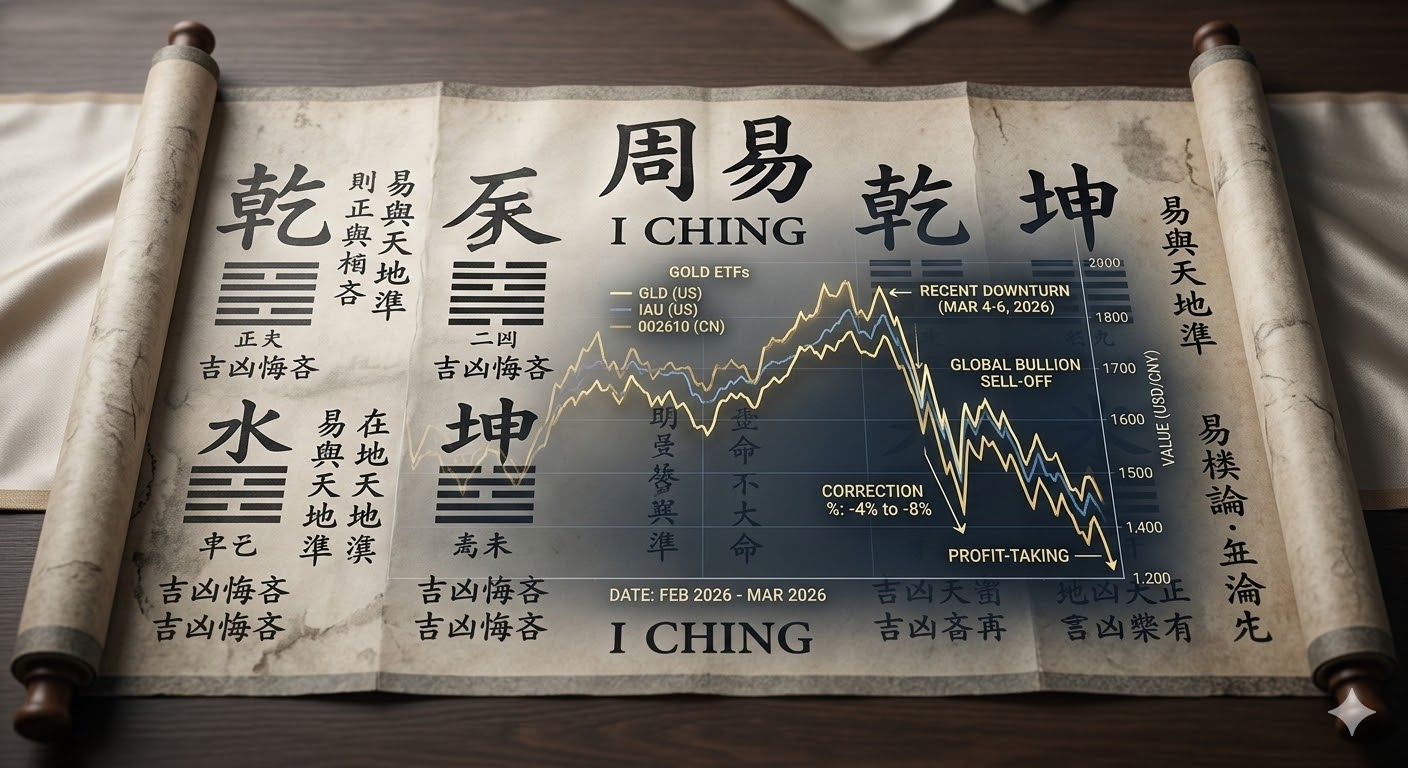

최근 미국과 이란 간의 군사적 충돌 위기가 고조되는 동안에도 주요 금 관련 상장지수펀드(ETF)들이 마이너스 수익률을 기록하는 기현상이 나타났습니다. 이는 금이 전통적인 안전 자산의 역할을 잠시 내려놓고, 다른 요인들에 민감하게 반응하고 있음을 증명합니다.

금의 가치가 변동하는 복합적인 이유: 음과 양의 상호작용

왜 이러한 현상이 발생했을까요?

금융투자업계 분석은 세 가지 핵심 요인을 지목합니다. 바로 금리 전망의 변화, 달러 강세, 그리고 금의 투자자산화입니다.

이 세 가지 요인은 마치 주역(周易)에서 말하는 음(陰)과 양(陽)의 상호작용처럼, 금의 가치라는 하나의 명제에 복합적으로 영향을 미치며 그 무게를 조절하고 있습니다.

첫째, 금리 전망 변화와 인플레이션 압력입니다.

금은 이자가 붙지 않는 무수익 자산입니다. 따라서 시장의 금리가 높아지면, 이자를 주는 채권 등의 매력이 상대적으로 부각되어 금에 대한 선호가 줄어들게 됩니다.

최근 유가 급등으로 인플레이션 압력이 커지면서, 미국 연준(Fed)의 기준금리 인하 시점이 늦춰질 것이라는 전망이 우세해졌습니다. 이는 금의 상대적 매력을 감소시키는 ‘음’의 작용으로 작용하여 금 가격에 하방 압력을 가했습니다.

둘째, 달러 강세의 그림자입니다.

지정학적 위기가 발생하면 통상 달러도 안전 자산으로 묶여 강세를 보이지만, 최근에는 위험 자산을 팔고 단기 현금수요를 채우려는 움직임이 컸습니다.

달러 인덱스(DXY)가 급등했다는 것은 역설적으로 투자자들이 금과 같은 다른 안전 자산으로의 대규모 이동보다는, 당장 현금화하기 쉬운 달러 자체를 확보하려 했음을 의미합니다. 달러 강세는 금 가격에는 대개 부정적인 영향을 미치는데, 이는 금값이 달러로 표시되기 때문입니다.

셋째, 금의 성격 변화, 즉 투자 자산화입니다.

가장 근본적인 변화는 금의 역할 변화입니다. 과거 금은 순수하게 '위험 회피'를 위한 보험 성격이 강했다면, 최근에는 ETF 등을 통해 적극적인 '수익 추구'를 위한 투자 수단으로 활용되는 비중이 커졌습니다.

금값이 일정 수준 오르면 차익 실현 매물이 쏟아져 가격 상승 폭이 제한되는 현상은, 이제 금 역시 다른 금융 자산처럼 시장의 심리와 유동성에 민감하게 반응하고 있음을 보여줍니다.

주역으로 본 가치의 상대성과 변화의 원리

이러한 금값의 움직임은 주역(周易)의 핵심 사상인 음양론(陰陽論)으로 비유해 볼 수 있습니다. 주역에서 세상 만물은 영원히 고정된 실체가 없으며, '음'과 '양'의 끊임없는 생성과 소멸, 교차를 통해 존재한다고 봅니다.

금(Gold)이라는 자산은 전통적으로 '양(陽)'의 성격, 즉 '불변성', '안정성', '가치 보존'을 상징했습니다. 반면, 위기상황이나 높은 인플레이션은 '음(陰)'의 성격을 띱니다. 전통적인 가치관에서는 위기(음)가 극에 달하면 안정(양)을 찾는 금(양)의 가치가 솟아오른다고 보았습니다.

그러나 현대 시장에서는 이 법칙이 단순하게 작동하지 않습니다. 유가 급등으로 인한 금리 인상 우려(높은 이자 수익의 '양'의 힘)와 달러 강세(현금 수요라는 또 다른 형태의 '양'의 힘)가 결합되면서, 전통적인 안전 자산의 '양'의 속성 마저 일시적으로 억눌러 버리는 것입니다.

"세상에 변하지 않는 것은 없다. 금 역시 가치가 절대적인 것은 아니다."

이는 '음'과 '양'이 서로를 규정하는 상대적인 관계임을 보여줍니다. 금의 가치 역시 그 자체가 절대적인 것이 아니라, 주변 환경(금리, 환율, 유동성, 투자 심리 등)이라는 음양의 균형 속에서 상대적으로 평가됩니다.

주역에서 '음이 지극하면 양이 싹튼다(陰極生陽)'고 하듯, 현재 금 가격에 작용한 복합적인 요인들이 해소되고 금리가 하락하거나 달러가치가 안정화될 경우, 전통적인 안전 자산으로서의 금의 가치(양)는 다시 그 힘을 발휘할 수 있습니다.

가치의 높고 낮음은 결국 '많고 적음', '필요와 불필요'라는 음과 양 사이의 상대적 척도에 따라 결정되는 것입니다.

절대적 가치에 대한 맹신을 경계하며

이러한 현상은 우리가 자산의 가치를 평가할 때, 오랜 관습이나 통념에만 의존해서는 안 된다는 교훈을 줍니다. 예를들어, 고대 로마 시대에는 곡물(식량)이 가장 확실한 자산이었지만, 화폐 경제가 발달하면서 금과 은의 가치가 부상했습니다.

20세기 중반까지는 달러가 금에 연동되어 절대적 안정성을 자랑했지만, 1971년 닉슨 쇼크 이후 금 태환제가 폐지되면서 금의 가치 평가 기준은 더욱 복잡해졌습니다. 최근의 금값 움직임은 우리가 과거의 경험에 기반한 '불변의 진리'를 어떻게 현대의 복잡다단한 경제 환경 속에서 재해석해야 하는지를 묻고 있습니다.

금 투자를 할 때도, 지정학적 위기라는 '음'의 상황뿐만 아니라, 통화 정책 기대나 달러 가치라는 또 다른 '음과 양'의 상호작용을 면밀히 따져야 할 시기입니다.

궁극적으로 금은 여전히 중요한 자산이지만, 그 가치는 영원불변의 절대값이 아니라, 세상의 흐름과 환경 변화에 따라 그 무게중심이 이동하는 상대적 가치임을 잊지 말아야 할 것입니다.

모든 것은 변화하며, 그 변화의 조화를 이해할 때 비로소 현명한 통찰력을 얻을 수 있습니다.

금값전망 #안전자산 #금투자 #위기속투자 #달러강세 #금리전망 #주역 #음양론 #골드ETF #금가치상대성 #투자전략 #금융시장 #goldPriceCrisis